2022年下半年,越来越多的借款人申请提前偿还抵押贷款。 进入2023年以来,出现了一股“提前还款潮”。 不少地区网上预约提前还款困难,线下排长队。 部分地区银行对提前还款的金额和频率进行了限制,借款人需要提前1-3个月预约办理。

一、提前还款潮产生的原因

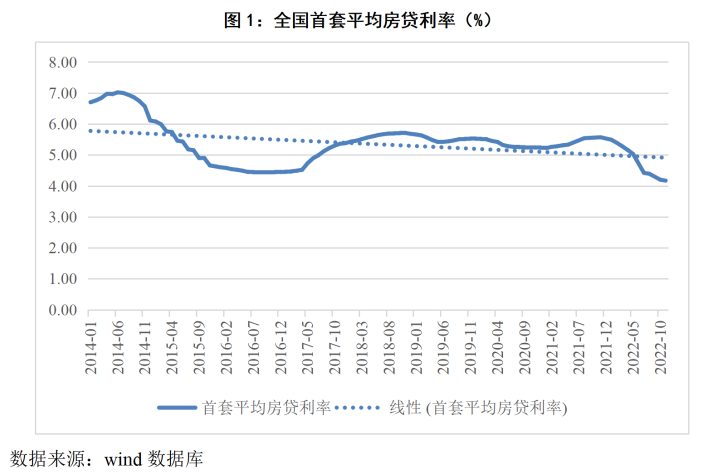

1、新增首套房贷款利率持续下降,但存量房贷利率变化不大。

2022年,央行、银保监会建立新增首套房贷款利率政策动态调整机制。 按照“因城施策”的原则,根据各城市房地产市场发展状况,对允许阶段性放宽新增首套房贷款利率下限的城市动态调整。 形成支持房地产市场平稳健康发展的长效机制。 截至2022年12月末,全国新增首套房贷款平均利率为4.26%,创2008年统计以来新低。2023年以来,已有30多个城市首套房贷款利率下调低于4%,最低可达3.7%。 由于房贷本身期限较长,目前很多早期购房者的房贷利率仍维持在5%-6%。 现有抵押贷款与新增抵押贷款之间不断扩大的利差是购房者提前偿还贷款的原因之一。

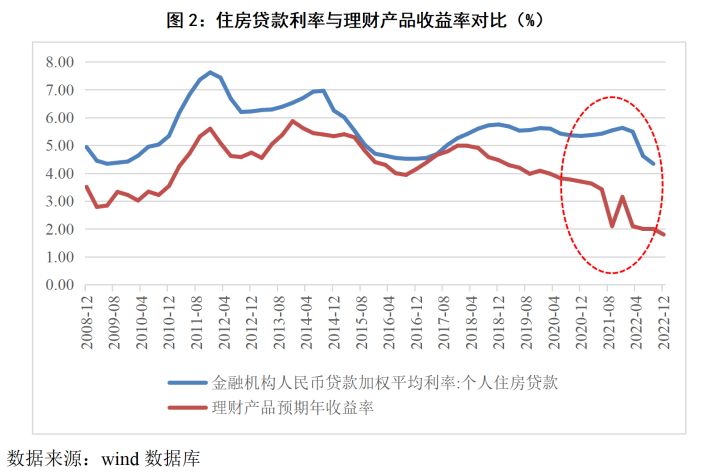

2、低风险理财收益逐渐下降,房贷利率刚性高。

资管新规实施后,“刚性兑付”被打破,理财产品投资收益持续下降。 截至2022年底,现有开放式固定收益理财产品近三个月平均年化收益率为-1.28%,环比下降2.16%; 近一年平均年化收益率为2.11%,环比下降0.75%。 预计理财产品收益率也将持续下降。 与5%-6%的房贷利率相比,资产收益率与负债成本率的差距不断扩大。 提前还清抵押贷款可以减少利息债务新浪财经 房贷计算器,成为居民提前还款的动力之一。

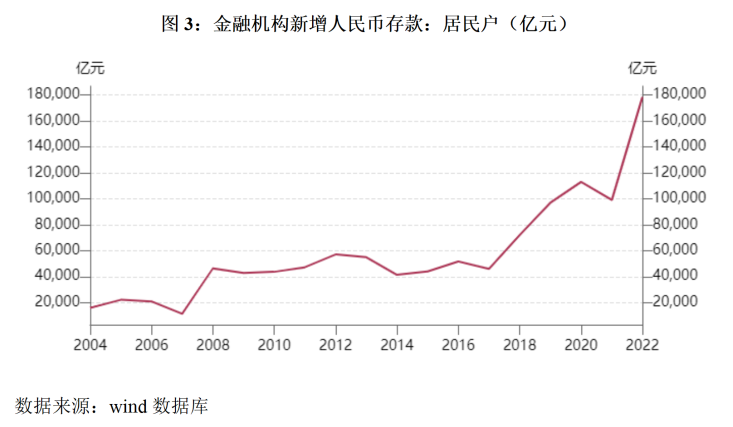

三是居民部门新增储蓄较大幅度增长。

2022年金融统计报告显示,全年人民币存款增加26.26万亿元,同比多增6.59万亿元,其中居民存款增加17.84万亿元。 疫情以来,随着居民防范风险需求增加,储蓄率也随之提高。 较高的储蓄水平还意味着居民偿还抵押贷款的能力增强。

2、提前还款对RMBS的影响

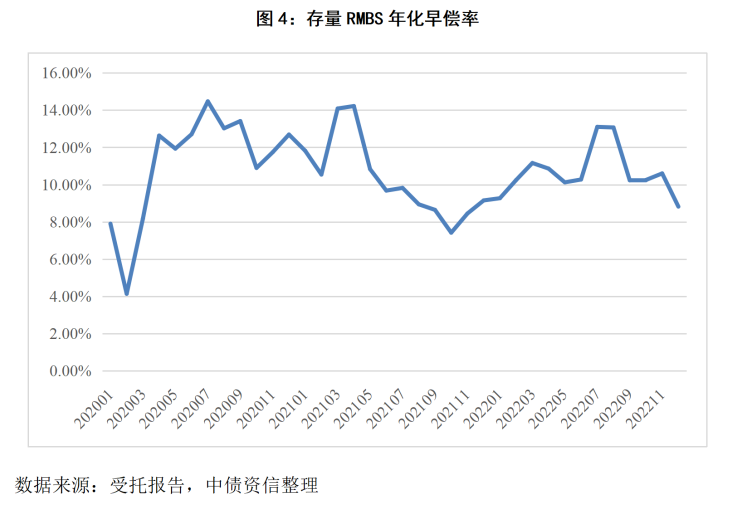

1、提高提前偿付率可以进一步降低优先级证券的信用风险。

提前偿还RMBS基础资产有利于降低贷款违约风险。 一方面,对于提前结算的贷款,贷款会提前全额收回,未来不会出现违约情况; 另一方面,对于提前偿还的贷款,将偿还部分金额。 随着还款本金的增加,抵押品覆盖率加快,借款人的违约成本也随之增加,借款人的违约意愿下降,从而降低违约风险。 抵押贷款提前还款率的提高,加快了RMBS基础资产的本金回收,证券本金的偿还速度也加快,降低了高级档本金无法及时偿还的可能性,提高了信贷质量证券在一定程度上。

2022年存续RMBS平均年化提前还款率为10.67%,高于2021年,但仍处于8%-12%的历史平均水平。 中债资信也将持续关注提前偿付率的变化。

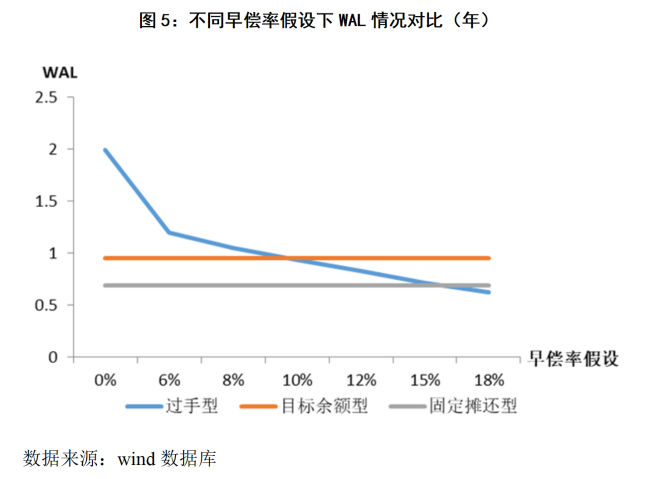

2、提前偿付率上升影响RMBS高级证券到期日,投资者可能面临再投资风险。

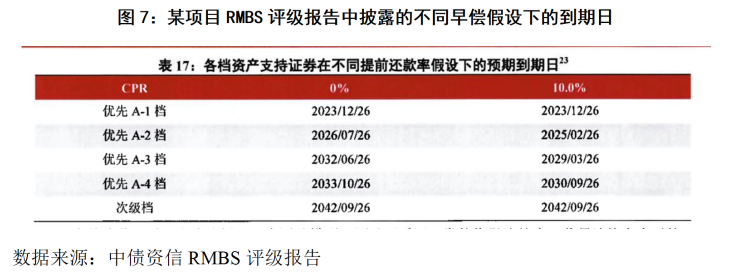

对于优先证券,提前偿付率的波动将主要影响证券的到期日。 提前偿付率的提高将导致证券剩余期限缩短。 其中,过手证券对提前偿付率的变化最为敏感。 如图5所示,对于同为优先A1档证券的三个项目,在目标余额型、过继型和固定摊销型三种摊销方式下,当提前偿付率发生变化时,通证的加权平均期限——通证证券(简称WAL,下同)变化更大。

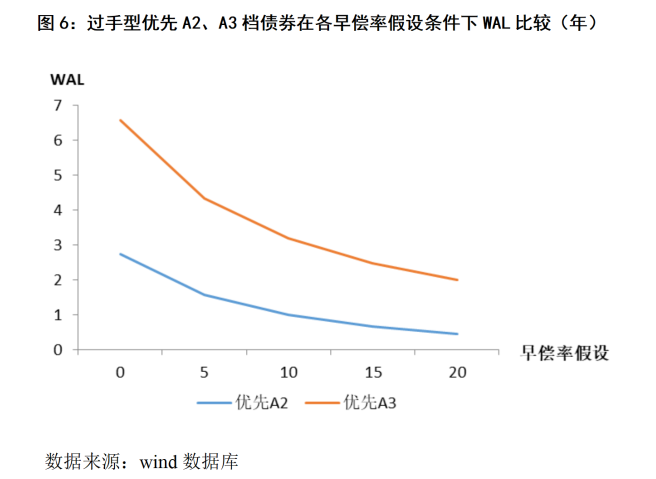

对于同样属于过手型的证券,期限较长的证券对预付款变化更为敏感。 如图6所示,以某优先级A2和优先级A3档次为例新浪财经 房贷计算器,均为过手证券项目。 在5%提前还款假设下,优先A2档期限为1.57年,优先A3档期限为4.32年; 在10%提前还款假设下蓝乔配资,优先A2档期限为0.99年,缩短0.58年,优先A3档期限为3.19年,缩短1.13年。 优先A3批次的周期变化更大。 对比两者的WAL曲线形状,还可以发现优先A3档证券的WAL曲线比优先档A2的WAL曲线更陡,即提前偿付率相同程度的变化会导致优先档A3的期限变化较大。

抵押贷款提前还款率上升,RMBS证券期限缩短,投资者提前提取本金。 在整体资产回报率较低的市场环境下,他们面临着再投资风险。 同时要配资,到期期限的变化也会影响二级市场RMBS交易的估值。 中债资信在首次评级时,已在相关评级报告中披露了多种提前偿付假设下的优先级证券的预计到期日,供投资者参考。

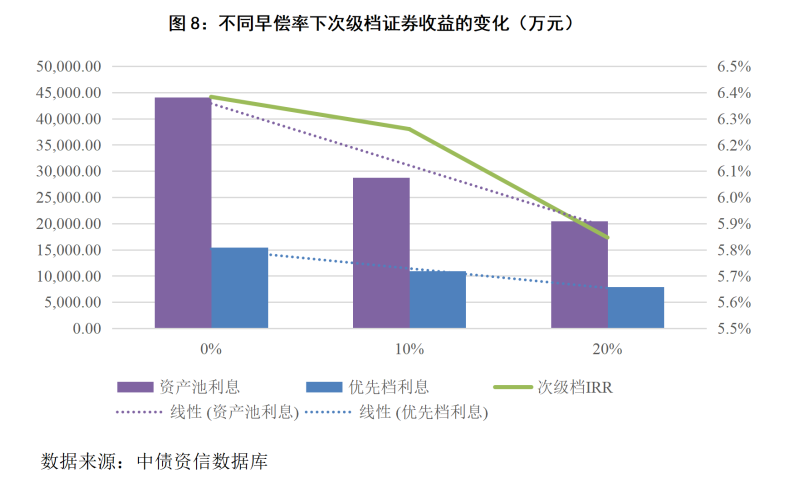

3、提前偿付率上升将导致次级证券收益率波动。

与对高级RMBS档本金的影响一致,抵押贷款提前还款率的提高将有利于降低次级本金损失的可能性,但对次级档收益的影响需要具体分析。关于利差。

若RMBS项目资产池贷款加权平均利率大于担保方加权利率,则该项目存在正利差。 虽然提前偿付率的提高会导致资产端利息流入和债券端利息支出同时减少,但由于资产端利率高于债券端利率,资产池利息将下降。如果进一步减小,资产端与债券端的超额利差就会减小,次级证券持有者的超额收益就会相应减小。 相反,如果项目利差为负,提前偿付率的提高会导致债券方利息支付相对较大的减少,次级证券的收益将会增加。

由于已发行的RMBS基本上都存在正利差,因此我们以正利差为例来分析提前还款变化对二次收益的影响。 假设项目资产端加权平均利率为5.18%,优先证券利率和税收为3.5%。 提前还款率对二次收入的影响如图8所示[1]。 在0%、10%和20%的提前还款假设下,二级档的IRR分别为6.38%、6.26%和5.85%。 可以看出,随着提前还款率的提高,二级档的IRR水平加速下降。

海量信息蓝乔配资官网,精准解读,尽在新浪财经APP

本文原创于:http://02030.cn 蓝乔配资官网

微 信

|